-

반응형

가계부채 세계3위 가계빚이 불어나고 있습니다. 우리나라 땅에서 1년간 벌어들이는 돈보다 이미 빚이 더 많은 상황입니다.

이런 가운데 가계빚의 대부분을 차지하는 주택담보대출은 최근 더 빠르게 늘고 있습니다.

가계부채가 치솟고 있습니다.

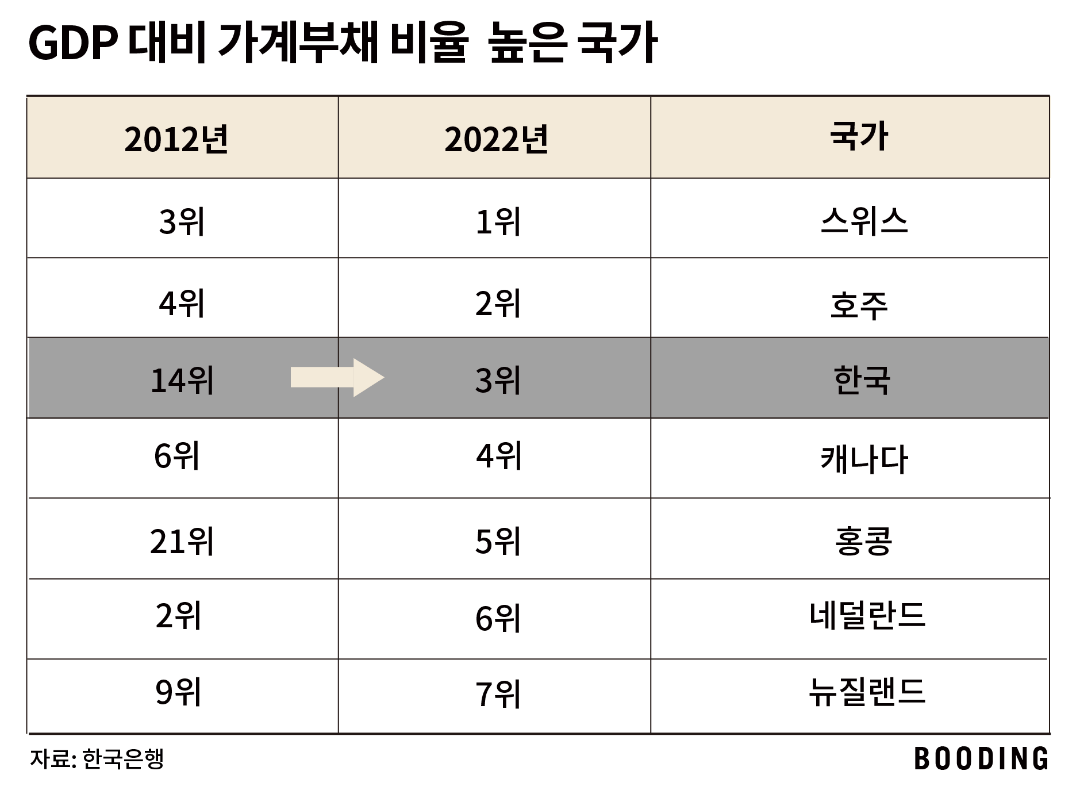

최근 발표한 한국은행 보고서에 다르면 작년 말 우리나라 GDP대비 빚 비율은 105%입니다.

우리 땅에서 1년간 버는 돈보다 빚이 더 많습니다.

GDP대비 빚 비율은 주요 43개국 중 스위스(128.3%)와 호주 (111.8%)에 이어 3위입니다.

2012년 이 비율은 77.3%로 주요국 중 14위였습니다.

빚의 질도 나쁩니다.

한국은행에 따르면 지난 3월 말 기준 연 소득의 70% 이상(DSR 70% 이상)을 빚 갚는데 쓰는 대출자가 299만 명에 달합니다.

이중 갚아야 할 빚이 연 소득을 넘어선 (DSR100% 이상) 사실상 부도 상태인 대출자는 175만 명이나 됩니다.

한국은행은 이에 DSR 등 대출 규제의 예외를 줄여야 한다고 했습니다.

쉽게 큰돈을 못 빌리게 하자는 겁니다.

이런 가운데 가계빚은 더 빠르게 늘고 있습니다.

올 6월 주택담보대출(주담대)만 7조 원 늘었습니다.

부동산 시장이 뜨겁던 전 2020년 2월(+7조 8000억 원) 이후 최대 증가폭입니다.

집값이 더는 떨어지지 않을 거란 집값 바닥론이 고개를 든 데다 아파트 입주 물량증가로 대출이 늘어난 영향이란 평가입니다.(1월 2만 2000 가구 - 6월 4만 2000 가구)

최근 대출자들의 화두는 금리입니다.

한국은행은 기준 금리를 연 3.5%로 네 번 연속 동결했지만 5대 시중은행의 변동형 주담대 금리는 올 1월 고금리 수준으로 올라갔기 때문입니다.(7월 17일 기준 연 4.35~6.14 %)

새마을금고 사태와 미국기준금리 추가인상 전망등으로 자금 확보경쟁이 치열해졌기 때문인데, 이에 대출자들의 원리금 상환압박은 더 심해질 전망입니다.

출처-모니모(BOODING)

반응형

반응형

loansense

지원금,정책자금,미환급금.창업,소상공인정책자금,청약,세금, 부동산 , 상식 정보 알려드립니다.